엔비디아 2분기 실적발표 후 급락, 향후 주가전망은?

한국시간 8/29 새벽 5시 20분 부터 엔비디아의 2분기 실적발표 및 어닝콜, 그리고 엔비디아의 CEO인 젠슨황의 인터뷰가 연달아 있었습니다.

금번 실적 발표 결과는 향후 미국 증시 및 글로벌 증시, 그리고 반도체 섹터의 판세를 좌지우지 할 수 있는 이벤트로 많은 사전에 많은 관심을 받았었는습니다. 장중에는 소폭 상승과 하락을 반복하였지만 크게 변동하지 않던 주가가 예상보다 상회하는 실적을 발표했음에도 불구하고 엔비디아의 주식은 실적발표 후 시간외 7% 하락으로 마무리 되었습니다.

어쩌면 장중에 발표된 관련종목 슈마컴(슈퍼마이크로컴퓨터)이 2024년도 연차 회계보고서(지난 6월까지의 재무보고서) 제출 지연을 발표하면서 엔비디아의 실적을 한껏 기대하고 있던 AI반도체 섹터의 분위기에 똥을 뿌려놓은 것이 좋지 않은 징조였을 수도 있었다는 생각이 드네요.

(참고로 슈마컴은 엔비디아 매출의 8.6%정도를 차지하고 있는 엔비디아의 주요 고객중의 하나로 엔비디아의 매출 3위 정도에 해당하는 고객사입니다.)

1. 엔비디아 실적 발표 내용

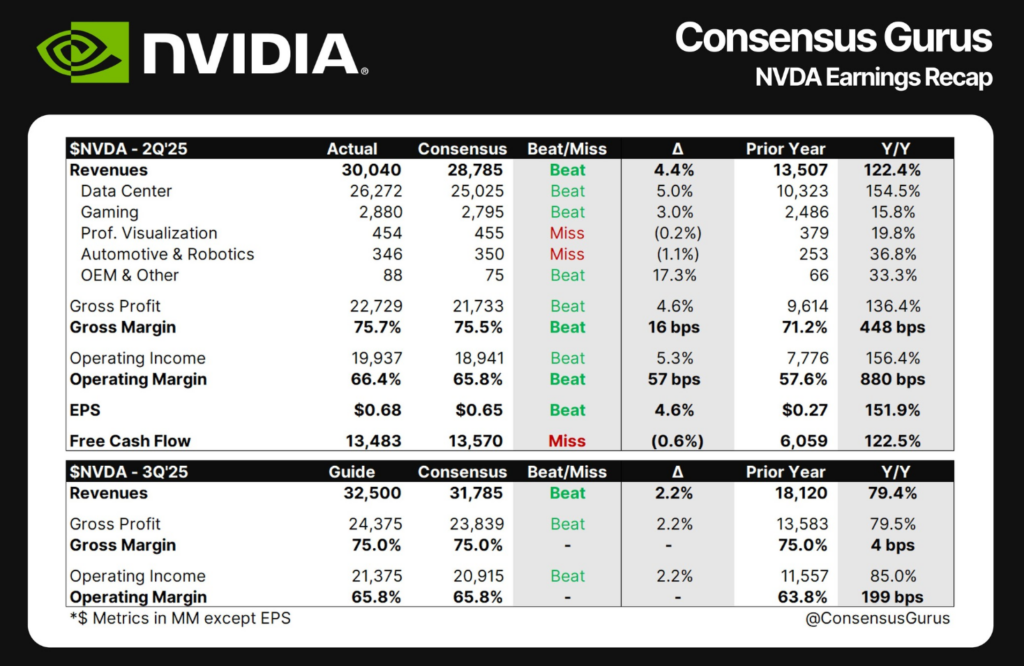

- 엔비디아는 지난 2분기에 300억 4천만 달러(40조 1,785억원)의 매출과 0.68달러(9.0원)의 주당순이익(EPS)을 기록했습니다.

(시장 매출 예상 287달러 상회, 주당순이익 예상 64센트 상회) - 2분기 매출 총이익은 75.7%로 시장 예상치인 75.5%를 소폭 상회하였습니다.

- 특히 AI칩이 포함된 데이터센터 부문 매출이 263억달러(약 35조 1,762억원)으로 전년 동기 대비 154% 급증하였고,

데이터센터 매출은 전체 매출의 88%를 차지했습니다. - 게임 부문 매출도 29억 달러(약 3조 8,787억원)으로 전년 동기 대비 16% 증가하였습니다.

- 실적을 Beat하지 못한 부문(아래 Prof. Visualization/Automotive & Robotics/OEM& Other)은 엔비디아의 주요 사업부문도 아니고 규모도 작아 크게 신경쓸 필요는 없을 것 같습니다.

- 이와 더불어 3분기 매출 가이던스가 325억 달러+-2%(43조 4,850억원)으로 시장 예상인 317억 달러(42조 4,146억)을 상회

- 다만, 3분기 매출 총이익률 가이던스는 75%로 예상치인 76.4% 보다는 소폭 하회하였습니다.

- 추가로, 500억 달러(66조9,000억원)의 자사주 매입을 발표하였으나, 매입 기간을 특정하지는 않았습니다.

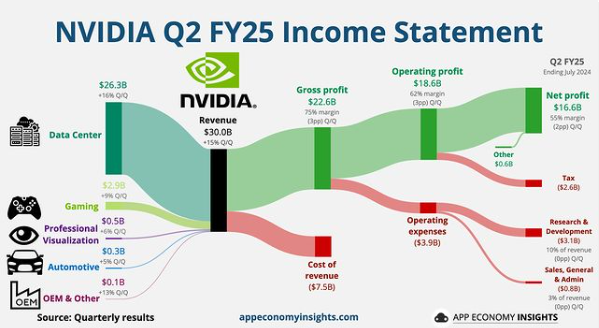

- 주요 매출과 이익/비용에 대해서는 아래 차트로 보면 좀더 쉽게 확인 가능합니다.

2. 어닝콜 및 젠슨황 인터뷰 주요내용

- “호퍼의 수요는 여전히 강세를 보이고 있으며, 블랙웰에 대한 기대감은 매우 높다”

(Hopper demands remains strong, and the anticipation for Blackwell is incredible) - “전 세계 데이터센터가 가속 컴퓨팅과 생성형 인공지능(AI)을 통해 전체 컴퓨팅 스택을 현대화하기 위해 전력을 다하고 있는 가운데 엔비디아는 기록적인 매출을 달성했다”

(NVIDIA achieved record revenues as global data centers are in full throttle to modernize the entire computing stack with accelerated computing and generative AI.) - “내년에 지난 31년간 엔비디아가 출하한 것보다 훨씬 더 많은 칩과 하드웨어를 출하할 것으로 예상한다”

(Expected Nvidia to ship “a lot more” chips and hardware next year than the company had in its 31-year history) - 블랙웰 GPU 생산 수율 개선을 위해 마스크(Mask)를 변경했고,기능적 변화는 필요 없다”

– 블랙웰의 설계상 오류가 있었던 것이 아님

(The change to the mask is complete there were no functional changes necessary.) - “블랙웰 샘플을 고객사로 보내면서 공급이 시작되었다”

(Blackwell samples are shipping to our partners and customers.) - “올해 4분기 부터 블랙웰 생산이 본격화, 4분기 블랙웰로 늘어나는 매출 규모는 수십억 달러 이상:

(Nvidia has started volume production on Blackwell and said production will start shipping in the company’s fiscal fourth quarter, leading to “billions of dollars” of Blackwell revenues and further ramping from there.) - “호퍼도 수요가 강해 2025회계연도 하반기 까지도 출하량이 증가할 것으로 예상된다.

– 블랙웰의 고객 인도가 예상보다 늦어지더라도 호퍼를 통해 엔비디아의 매출을 유지할 수 있음

(Hopper demand is strong, and shipments are expected to increase in the second half of fiscal 2025.)

3. 실적발표에 대한 의견

- 매출/이익 등 전반적인 수치가 모두 예측치를 상회하고 특히 AI와 관련성이 높은 데이터센터 부문의 매출이 급격하게 상승하고 있는 것은 긍정적인 부분입니다.

- 다만, 공식적인 예측 외 시장에서 소문으로 돌던 예상 숫자인Earning Whisper(EPS : 0.71) 및 전분기 이익률(78.35%)보다 하회한 것이 하락의 원인이 아닐까 생각됩니다.

- 3분기 가이던스 이익률(75%)이 기존 예측치(76.4%)보다 하회하게 된 것도 주가 하락의 원인으로 판단됩니다.

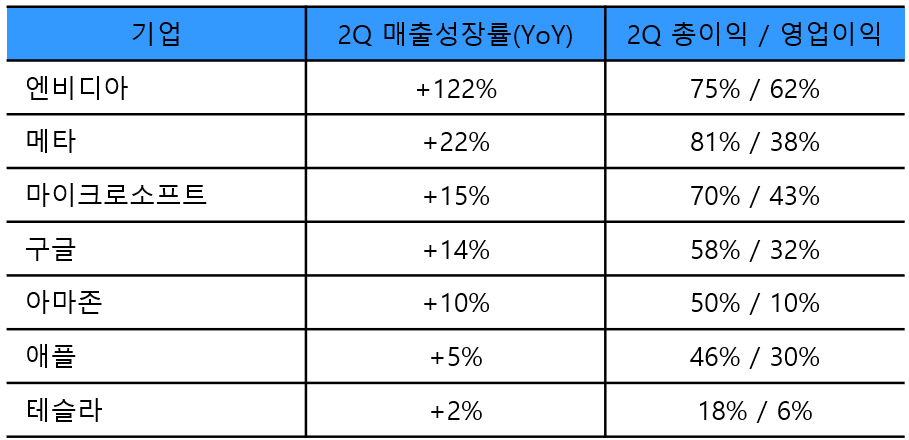

- 추가로, 엔비디아의 성장률 및 70%가 넘는 이익률이라는 것이 사실상 너무 높아 말이 안되는 숫자임에도 불구하고, 기존 성장률 및 전분기 실적이 너무 좋았었기 때문에 시장 참여자들의 기대치가 너무 높아진 것 또한 주가 하락의 원인일 것으로 보입니다.

- 이에 대해서는 아래 미국 주요기업의 성장/이익률을 보시면 아시겟지만 엔비디아의 성장률/영업이익은 다른기업 대비 압도적이고, 총이익도 최상위권 입니다.

- 어닝콜 및 인터뷰 결과, 최근 이슈로 작용했던 블랙웰의 결함 및 생산지연은 크게 문제가 될것 같지는 않습니다.

이미 마스크 수정으로 문제가 해결되었고, 4분기 출하하는 것을 오늘 확정적으로 이야기 했기 때문입니다. - 일각에서는 인터뷰시 블랙웰로 발생할 매출규모를 묻는 질문에 수십억달러로 얼버무렸다는 의견도 있는데, 제 생각에는 예측하기 너무 어려운 숫자이기도 하고, 아직 구체적으로 밝힐 수 있는 단계는 아직 아닐 것 같다는 생각도 듭니다.

- 자사주매입 500억을 발표한 것과 관련해서도 이는 엔비디아 시가총액의 2% 규모로 앞으로 엔비디아의 실적에 대한 자신감으로 판단됩니다.

(최근 4개년 약 140억의 자사주매입이 있었던 것으로 알고 있는데, 이번에 발표한 규모는 3배 이상입니다.)

4. 주가 전망(Consensus)

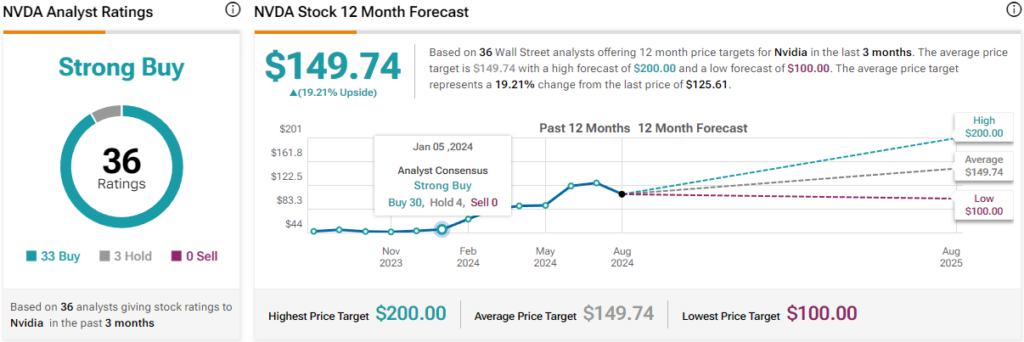

TipRanks의 애널리스트 평균 레이팅을 봤을때, 최근 3개월 간 매수33명, 홀드 3명, 매도 0명으로 의견을 내고있고, 목표주가도 149.74달러로 현재 대비 약 26% 정도 상승여력은 있어보입니다.

애널리스트 추천만 믿을 수는 없겠지만 위 실적발표에 대한 의견을 참고하시면 엔비디아의 현재 시장의 과도한 기대로 인한 일시적 하락으로, 금방 다시 주가를 회복할 수 있지 않을까라고 기대해볼수 있다고 생각합니다.

5. 마무리

엔비디아의 2Q 실적발표는 최근 파월의 금리인하 발표 이후로 주식시장에서 최고로 핫했던 관심사였고, 많은 투자자분들이 밤을 지새워가며 마음조리셨을 것으로 생각됩니다만, 현재까지 엔비디아의 주가 추이가 실적만큼 가지 못해 저도 아쉬운 마음이 많이 드네요.

그래도, 어닝콜 및 실적 내용으로 많은 의구심이 해소되었고 또 시장의 주가 전망을 봤을 때 엔비디아 만큼의 최고의 성장률 및 이익률을 가진 기업도 없다는 생각입니다. 투자자분들 모두 힘내시고 엔비디아가 오늘 하락을 끝으로 다시한번 떡상하기를 바래봅니다.